(朝鮮日報 韓国語 2016/11/09)

[エコノミー朝鮮:5大新成長エンジン競争力比較]

韓国経済が成長停滞状態である。主力産業の不振のためである。全体輸出額の80%以上を占めている主力輸出品目の輸出増加率は最近急速に下落している。韓国貿易協会国際貿易研究院によれば、昨年、全世界市場で韓国の13大輸出品目が占めた割合は平均5.3%で、2011年の5.7%より0.4%ポイント下落した。13大輸出品目は半導体・自動車・船舶・無線通信機器・鉄鋼・家電・コンピュータなどで構成されている。

韓国の13大輸出品目の世界市場占有率は減少した一方、中国の世界市場占有率は大幅に増えた。中国の占有率は2011年の15.2%から昨年には18.3%に上昇した。日本の世界市場占有率は2011年の6.8%から去年5.2%に減少した。世界市場で中国企業の躍進で韓国主力産業の位置づけが次第に減っているという話である。中国は技術的側面ですでに追撃を越え、韓国を追い越している。産業研究院の分析によれば、中国は価格競争力で韓国より高く、一部業種では品質と技術力で近接した。自動車・造船など機械分野では中国の品質と技術が75~85%水準であると評価された。特にシステム半導体分野では中国の技術が韓国より10%ほど上回った。システム半導体分野は、サムスン電子が世界1位のインテルを追撃するために努力しているが、中国が韓国よりすでに先んじているという意味である。

昨年、世界市場で占有率1位を占めた韓国企業の品目は8個で前年と同じだった。中国企業の1位品目は8個で韓国と同じだったが前年の6個より2個増えた。日本は9個から11個に2個増加した。韓国が足踏みをしている一方、中国は躍進し、日本はさらに前進しているのが現実である。韓国の産業の競争力が弱くなったのではないかという心配が大きくなるしかない。

結局、既存の主力産業の不振を挽回できる新たな成長動力の創出が切実な状況である。しかし、これさえも中国や日本に比べて明確な成果を見られない。

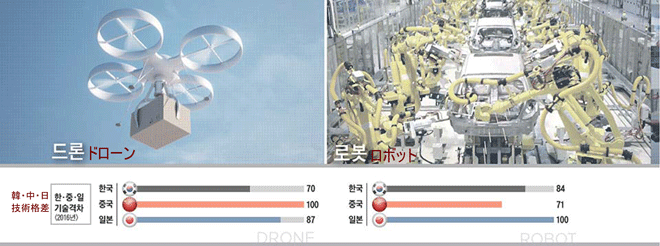

<エコノミー朝鮮>が産業研究院と共同で企画した韓・中・日5大新成長産業比較でも、韓国は日本と中国に遅れをとっていることが分かった。分析対象に含まれた5個の新成長動力はロボット・ドローン・バイオ・自律走行車・3Dプリンティングである。政府が選定した9大未来成長動力のうち韓・中・日3国が激しく競合している産業を中心に産業研究院と共同で5大分野を選定した。各国が次世代成長エンジンとして選定、、国の未来をかけている分野である。

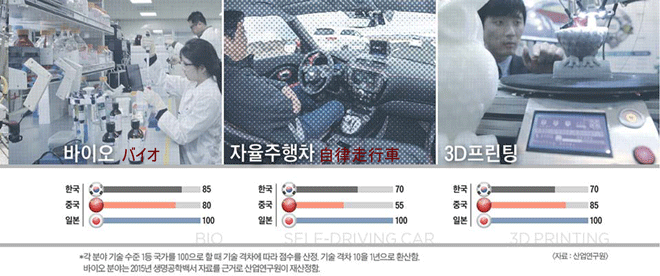

これらの産業に対する総合分析の結果、韓国は5大産業分野で日本と中国に遅れていることが明らかになった。日本との技術格差は2年近かった。中国との競争では自律走行車・バイオ・ロボット分野で比較優位にあったが、ドローンと3Dプリンティング分野で大きく遅れ、全体的には中国が僅かに(0.3年)先んじていると分析された。だが、問題は4年後の2020年にも日本と中国との競争で比較優位に確実に立つことができないという点である。2020年の日本との格差は1.7年で小幅に減少するが、中国とは格差を狭めることができない。

ソ・ドンヒョク産業研究院研究委員は「特に中国は現在、3個の分野で韓国に劣勢だが、10年後にはすべての業種で競争力が大きく向上するだろう」と予想した。

2022年には114億ドル規模に急成長するドローン市場は中国が主導している。韓国の商業ドローン市場は中国の1.7~2.5%に過ぎない。製造技術は中国の80%に近接するが核心のソフトウェア分野は半分の水準である。韓国のドローン技術は日本の水準にも至らない。

チャン・ウォンジュン産業研究院防衛産業チーム長は「中国などに比べて高い水準の規制と核心技術に対する低調なR&D投資などが原因」としながら「ドローン関連の規制を最小化し、ドローンインフラ構築に政府が積極的に出なければならない」と述べた。

◇韓国の自律走行車技術への投資、日本の30分の1

3Dプリンティング市場も似たような境遇である。年平均87%の高い成長率を見せる3Dプリンティング市場の規模を見るとアメリカが世界市場の38%を占める。その後を日本(9.4%)、中国(8.8%)などが追っている。国内3Dプリンティング市場規模は全世界の2.2%に過ぎない。

市場の規模は人口が多いアメリカや中国がもっと大きくなる可能性もある。だが、問題は製造技術の水準である。アメリカ・ドイツなど先進国と韓国の技術水準の差は格段である。宇宙航空・自動車など最先端産業用3Dプリンタはアメリカとドイツの企業が掌握している。多くの関連技術は特許で縛られている。今、初歩的段階である国内企業が生半可に産業用3Dプリンタ製作に挑戦できない理由である。

日本は政府と企業、大学が手を握って次世代3Dプリンタの開発に乗り出した。特に日本は3Dプリンティング技術を通じて医学技術の発展に注力する姿である。東京大学などは耳の軟骨を3Dプリンタを利用して作成するなど再生医療に活用している。

中国企業の追撃も猛烈である。中国は2014年から政府主導の振興政策に3Dプリンタ活性化計画を含めた。中国の3Dプリンタ企業『ウィンサンデコレーションデザインエンジニアリング(WinSun Decoration Design Engineering)』は巨大プリンタを利用して10棟の家を建て、難民施設などの住居が不足しているところで家として利用できるようにした。

イ・キョンスク産業研究院研究委員は「中国企業の製品が市場に押し寄せてくる場合、中小・中堅企業を中心に形成されている国内市場が持ちこたえられない可能性もある」と述べた。

ドローンの教科書 標準テキスト - 無人航空従事者試験(ドローン検定)3級4級対応 改正航空法・完全対応版 (ドローン検定協会)自律走行車の技術は日本に遅れをとり、中国には先んじていることが明らかになった。韓国は自動車安全技術を実現するシステム能力はある程度保有しているが、周辺状況認識センサーなど核心部品の技術力が不十分であった。国内の道路での試験走行が可能な国産自律走行車両のセンサーに国産部品を使用している車両は一台もない。カメラはイスラエルの『モービルアイ(Mobileye)』から持ってきて使用し、レーダーは日本の『デンソー』の製品などを使用している。技術格差は日本とは0.4年遅れており、中国には2.7年先んじた。

国内自律走行車のR&D投資は低調である。日本は業界だけで今年2兆8,000億円(約30兆ウォン)ほどを投資した。だが、韓国では現代・起亜自動車(5,000億ウォン)と一部の部品会社の投資を合わせても1兆ウォンにならないと推定される。投資規模で見れば、今後、国内技術が競争力を持つのが容易でない状況である。イ・ハング産業研究院研究委員は「韓国の源泉技術が相対的に不足する自律走行車でパラダイムが変わりながら韓国の自動車産業の競争力が低下するだろう」と憂慮した。

◇中国26企業、バイオ世界100大企業に含まれる

無窮の潜在力のロボット産業も韓国より中国・日本が足早に動いている。ボストンコンサルティンググループは、ロボット市場が2020年には429億ドル(約47兆ウォン)で2025年には669億ドル(約74兆ウォン)まで成長すると予想している。

国内ロボット技術水準は日本には遅れをとり、中国には先んじる。グローバル産業用ロボット市場はドイツの『クーカー(KUKA)』とスイスの『ABB』、日本の『安川電機』、『ファナック』の4社が寡占市場を形成している。日本と中国は汎政府的次元で強くドライブをかけている。日本は安倍晋三総理が直接ロボット産業復興を取りまとめている。日本政府は2014年にロボット産業発展政策を総括する『ロボット革命実現会議』を発足させた。昨年1月には中小企業のロボット導入を支援し、設置規制を緩和する内容の『ロボット新戦略』を出した。日本はこれを通じてサービス業、医療、インフラ建設、農林水産業など55業種でロボット技術を活用し、生産性を高めるという計画である。

中国は2014年末、青島を『ロボット自動化生産基地』に指定して、合計115億中国元(約1兆9,000億ウォン)を投資することにした。中国政府が強力に推し進めてロボット産業は毎年10~30%成長した。習近平(シー・チンピン)国家主席は2020年までに世界のロボット市場占有率45%を達成するという目標に支援射撃をしている。

韓国政府も2004年に『知能型ロボット』を次世代成長動力の一つに選定したが、成果はのろい。日本に比べて技術水準が落ち、後発走者である中国の追撃が激しく、進むべき道がまだ遠いという評価である。ユ・ビョンギュ産業研究院院長は「日本は強固な基礎技術力など特有の技術的優位を積極的に活用してロボット、自律走行車だけでなく、バイオ、農業など未来社会の変化に対応して新産業を先行獲得しようとする意志が強い」と説明した。

韓国のバイオ分野技術水準は日本にかなり遅れをとり、中国がぴたっと追撃する様相である。特に最近、中国企業が躍進を遂げている間、韓国企業は足踏みをしている。2010~2014年の全世界の製薬企業対象買収・合併(M&A)は合計1,938件である。このうち買収企業基準でアメリカ企業が24%、中国企業が11%、日本企業が6%を占めた。韓国企業は3%に過ぎない。韓国のバイオ分野R&D投資もわずかである。バイオのR&D規模は2005年の1兆4,000億ウォンから2014年には4兆8,000億ウォンと年平均14.6%ずつ増加した。しかし、IT(21兆9,000億ウォン)、ナノ技術(8兆4,000億ウォン)などと比較すると投資規模が小さい。

バイオ部門で韓国は世界100大企業に属する企業が一つもない。だが、中国はヘルスケア機器部門に6社、製薬部門に20社の企業が含まれた。イ・テギュ韓国経済研究院研究委員は「バイオと生命科学などの部門では赤字を甘受して大規模なR&D投資を推進する海外企業が多いため」と述べた。イ研究委員は「国内企業がより果敢に研究開発に投資する必要がある」とし「短期間に技術的障壁を越えることができ、知的財産権確保も可能なM&Aを活性化しなければならない」と主張した。

過去、韓国は早く早くの文化を通じて世界が驚くほどの高度成長をした。だが、現在、韓国企業の革新速度は中国にも遅れをとる。大韓商工会議所が最近、国内製造企業300社余りを対象に『韓国の企業革新の現住所と今後の課題調査』を実施した結果、中国企業が時速100kmで走る時、韓国企業は時速70kmで動いたことが分かった。

ユ・ビョンギュ院長は「中国はドローンなどの急成長で垣間見えるように先進国型産業の転換が意欲的で、投資を積極的に支援する政策に支えられ、新産業の成長速度が速い方だ」と述べた。2000年以後、韓国経済の10大産業は情報技術(IT)、自動車、鉄鋼、化学などが主流をなした。このような構成は、これまで変化が殆どない。

世界がデジタル経済を越えて共有経済時代に入ったが、韓国は既存の伝統製造業から抜け出せずにいる。それさえも価格競争力に技術力も備えた中国に次々と追い越しを許容する一方、、新たな原動力になるエンジンはまともに力を発揮できずにいる。

韓国が新成長産業分野で中国・日本に遅れをとる要因は何だろうか。

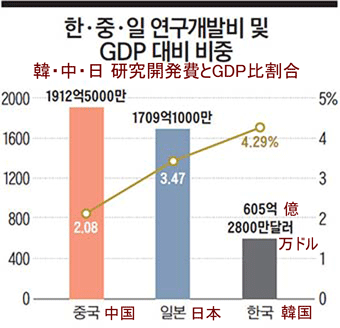

市場の需要に合わせることができない研究開発(R&D)が最も大きな問題として挙げられる。韓国は外見上、R&D大国である。国内総生産(GDP)比のR&D投資割合は2014年基準で4.29%で、イスラエル(4.11%)、日本(3.47%)を抜いて世界1位である。

◇成果のないR&Dと政府の規制なくさなければ

しかし、市場需要に合わせてR&Dがうまくできているかを問い詰めれば話が変わる。政府外郭研究機関の投資額に対する技術料収入であるR&D生産性は2012年基準で2.89%で、アメリカ(10.73%)の3分の1に過ぎない。お金を注ぎ込んでも投資しただけ収益を得ることができていないという話である。

バイオ分野の場合、政府が投入するR&D予算は今年2兆2384億ウォンに達する。だが、以前から精魂を込めたR&Dが商用化につながる事例はほぼ無いに等しいほどだ。

あらゆる規制も韓国の新成長産業を遮る障害物である。自律走行車の技術を開発している現代モービスの場合、事実上、人が使用していない自律走行センター内の建物に対しても政府が人を保護するための安全装置を設けるよう規制している。

シン・ヒョンハン延世大経営学科教授は「中国は規制の障害が多くなく、何でも試みることができるシステム」としながら「韓国企業の革新の最も大きな障害は決まったことだけできるポジティブ規制システム」と診断した。

特に韓国だけの新しい先進国モデルを作ることができなければ、経済・産業の競争力低下は火を見るより明らかであると専門家たちは憂慮している。ユ・ビョンギュ院長は「基礎技術が蓄積されていない状態で、新産業育成政策が過度に応用技術の開発投資に集中し、産業化を追求する短期的成果に執着している」と指摘した。彼は「産業環境の変化速度は今後さらに速くなるだろう」としながら「新成長産業の企業は急変する産業環境変化に対応する能力を先制的に備えることに力点を置くことが重要だ」と強調した。(機械翻訳 若干修正)

日本がダメで韓国が素晴らしいとか持て囃してた部分じゃん